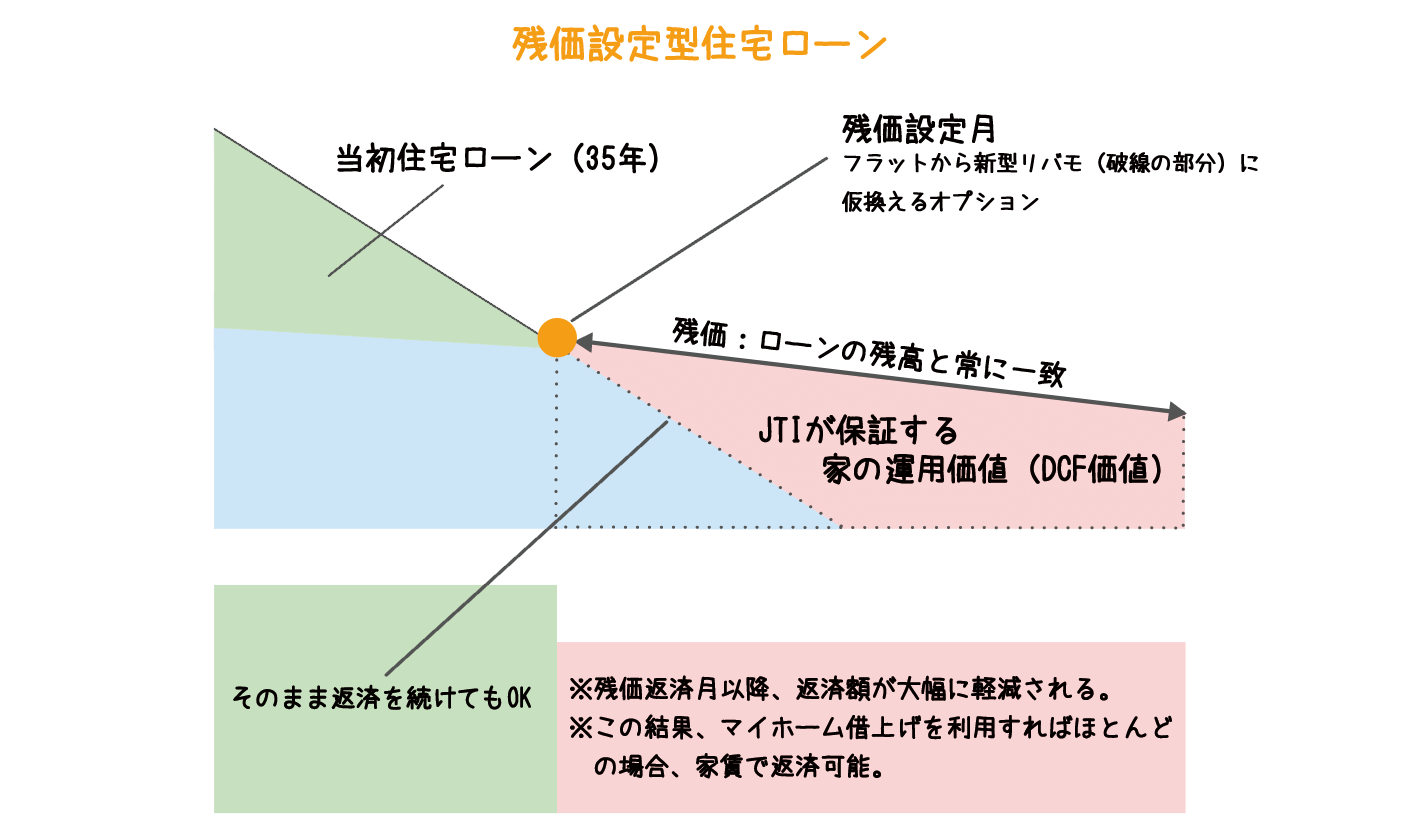

残価設定型住宅ローンって何ですか?

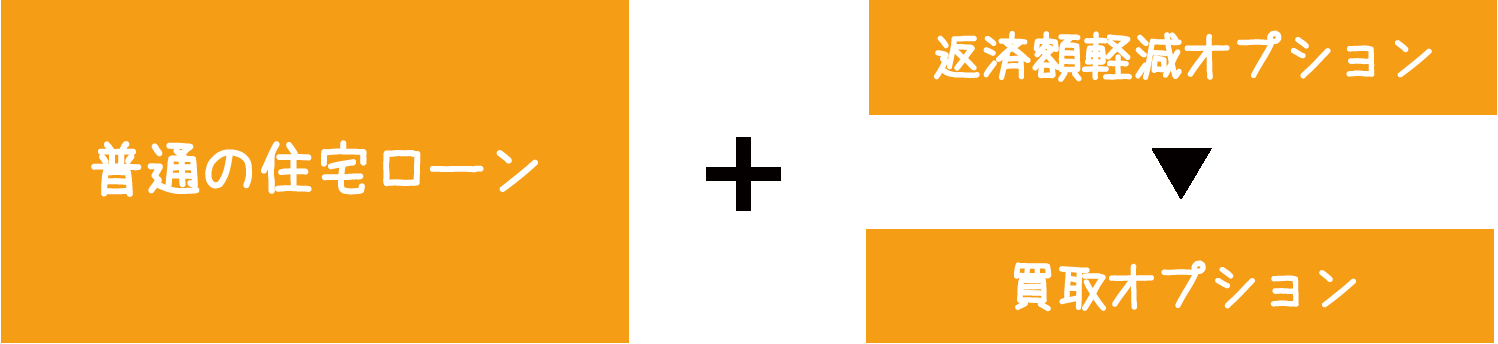

普通の住宅ローンに、あらかじめJTIが設定する残価設定月以降に行使することができる、返済額軽減オプションと買取オプションという2つのオプション(借主が行使できる権利)を付加したものです。

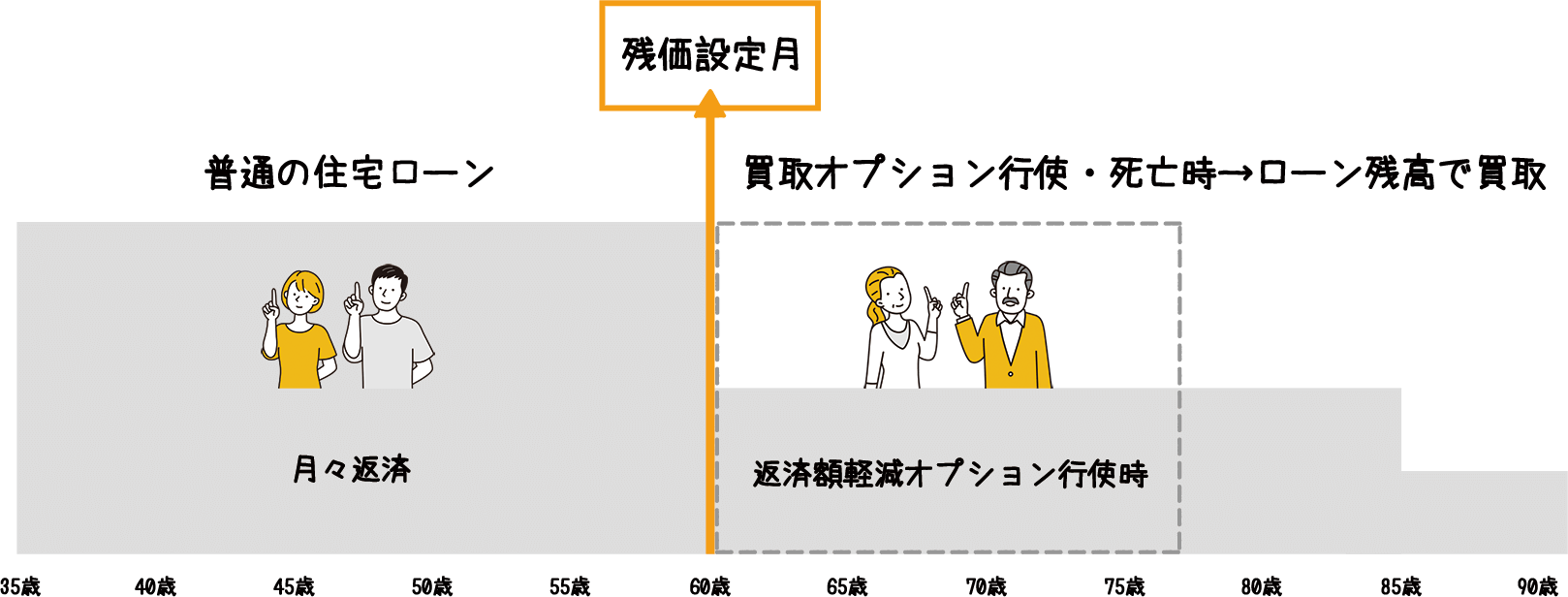

最初に借りる時点では、これまでどおり普通のローンですが、返済額軽減オプションを行使すると、ローンの返済額が大幅に圧縮された死亡時一括返済型のローンに変わります。また、買取オプションを行使すれば、JTIにローンの残高で対象住宅(建物・土地)を買い取ってもらえますので、ローンが残りません。どちらもオプションなので、行使せずに当初ローンを完済してもよいし、値上がりしていれば、より高い金額で第三者に売ることも自由です

残価設定型住宅ローンの仕組み

- 普通の住宅ローン+残価設定月から行使できる2つのオプション

当初ローンは普通の住宅ローン

借主は、最初は、銀行や住宅金融支援機構のフラット35を扱うモーゲージバンクから、これまでどおりの普通の住宅ローンを借ります。

JTIが事前に残価査定

住宅メーカーからの事前の依頼に基づいて、残価保証を提供する非営利法人であるJTIが、個々の住宅毎に残価設定月とその時点の買取保証額を査定します。買取保証額は、JTIが運営するマイホーム借上げ制度を利用して実現可能な家賃に基づくコンピューターモデルを利用して計算されます。

返済額軽減オプションを付与

銀行やモーゲージバンクは、貸し出す住宅ローンについて、残価設定月以降ならいつでも、月返済額を大幅に圧縮した住宅ローンに条件変更するか、そうした条件のローンに借り換えることのできるオプションを借主に付与します。

買取オプションを付与

JTIは、残価設定月以降いつでも、その時点での住宅ローンの残高と同じ金額で住宅(建物・土地)を買い取るオプションを借主に付与します。

死亡時一括償還

返済額軽減オプションを行使して返済額を圧縮したあとのローンは、借主が死ぬまで借りていることができます。また、家が完成してから50年たったところからは金利のみの支払いとなります。この結果、残価設定月以降、家を借りるよりはずっと少い返済負担で家を所有して住み続けることができます。本人と配偶者が死んだあとは、買取オプションが自動行使されJTIが家とローンを引き取ります。もちろん、相続人が住みたいとか、ローン残高より高く売れるといった事情があるなら相続人がローンを返済して自分のものにしても全く構いません。

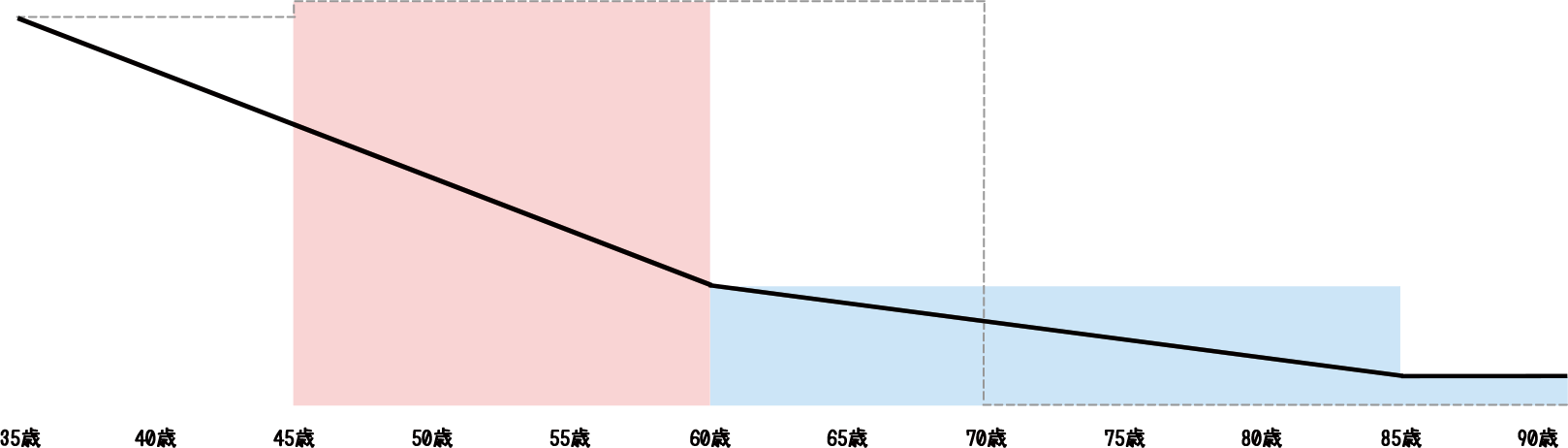

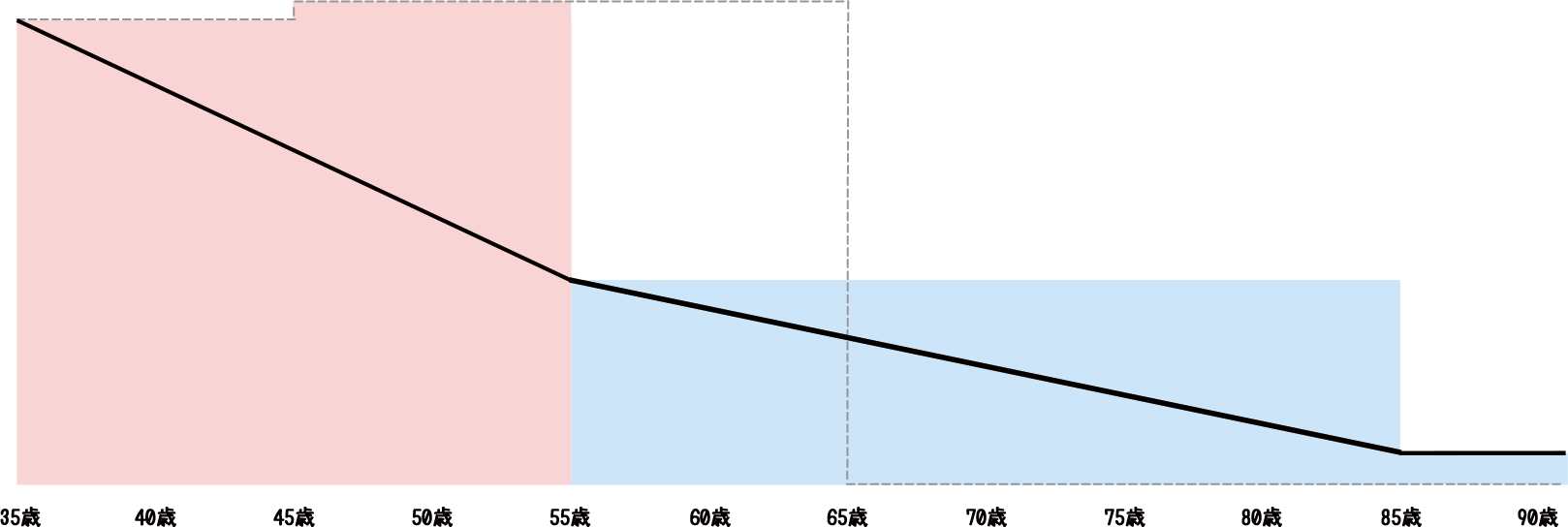

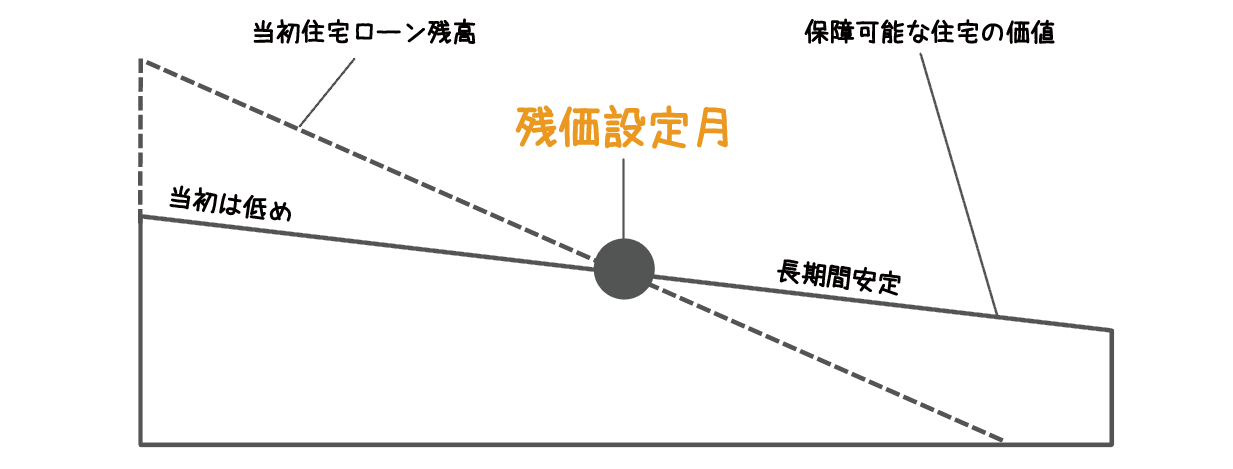

残価設定型住宅ローンイメージ

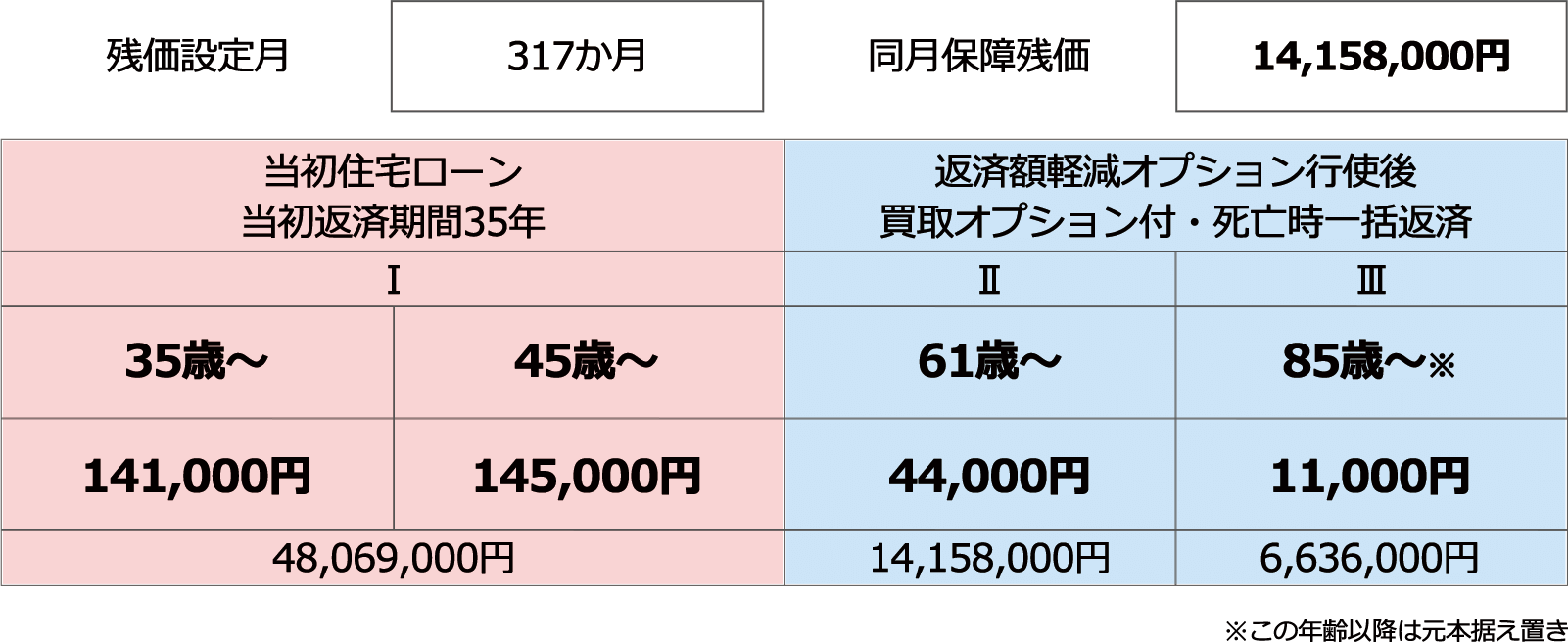

残価設定型住宅ローンプランの提案書例をご紹介します!

JTIの残価保証を活用したお支払いプラン

お支払いプラン①(当初ローン返済期間35年)

- 当初ローンを期限まで完済した場合の総返済負担:60,448,000円

- 当初ローン期限までのプラン総支払額:49,974,000円→その後は負担軽減・買取保障

(85歳までのプラン総支払額:57,925,000円)

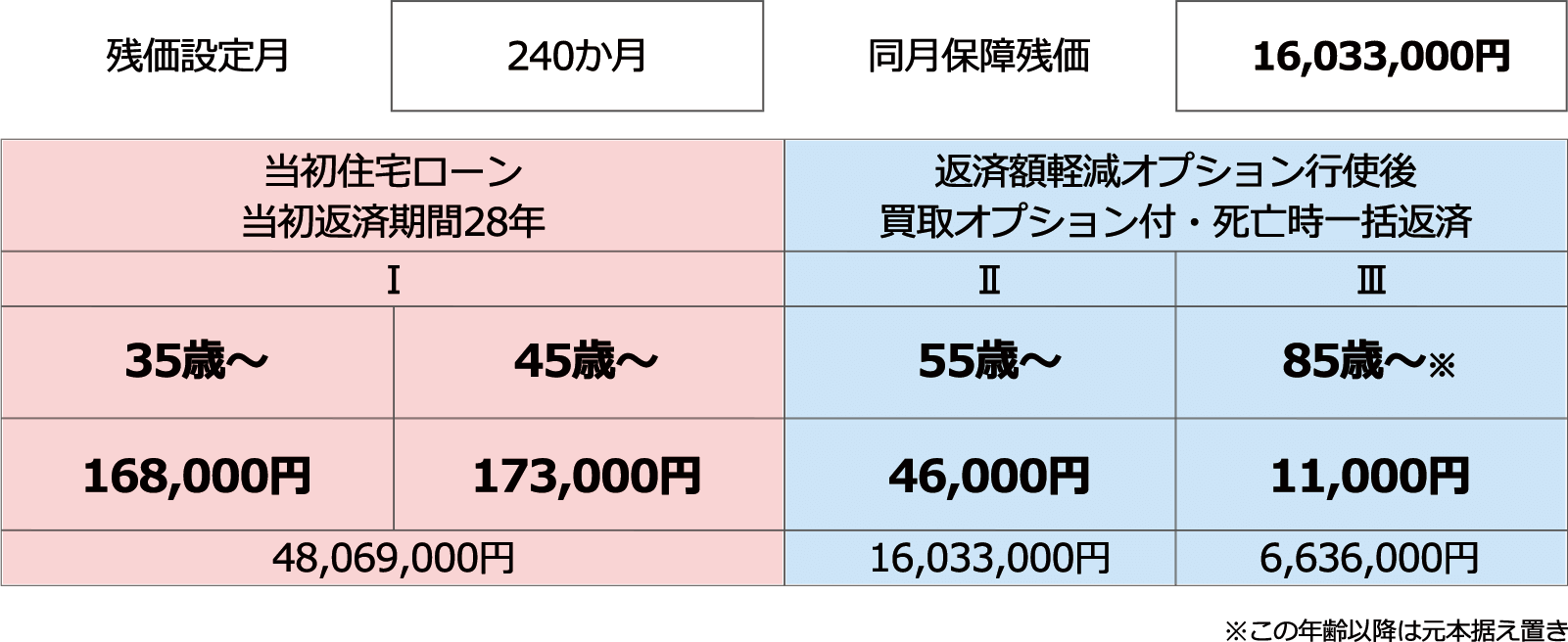

お支払いプラン②(希望残価設定年齢に基づくプラン)

- 当初ローンを期限まで完済した場合の総返済負担:57,720,000円

- 当初ローン期限までのプラン総支払額:45,197,000円→その後は負担軽減・買取保障

(85歳までのプラン総支払額:57,168,000円)

こんな人に残価が効く!

家は欲しいけれど家に束縛されるのは嫌!

買取オプションがあることで、残価設定月以降は、家を明け渡しさえすればローンから解放されます。つまり、出ていくときは借家と同じということです。

この結果、家を残価設定月以降の任意の日までだけ所有する「期間所有」が実現します。

期間所有は「長期賃貸」と似ていますが、買取オプションを行使しない限り「持ち家」です。値上がりしたら売ってもよいし、少なくとも、オプション行使前のローンには団体信用生命保険の保障があります。そして、オプションを行使しなければ、そのままローンを完済して「永久所有」とすることもできるわけです。

残価ローンは、賃貸と所有の両方のメリットを兼ね備えた新しい家の買い方を可能にする!

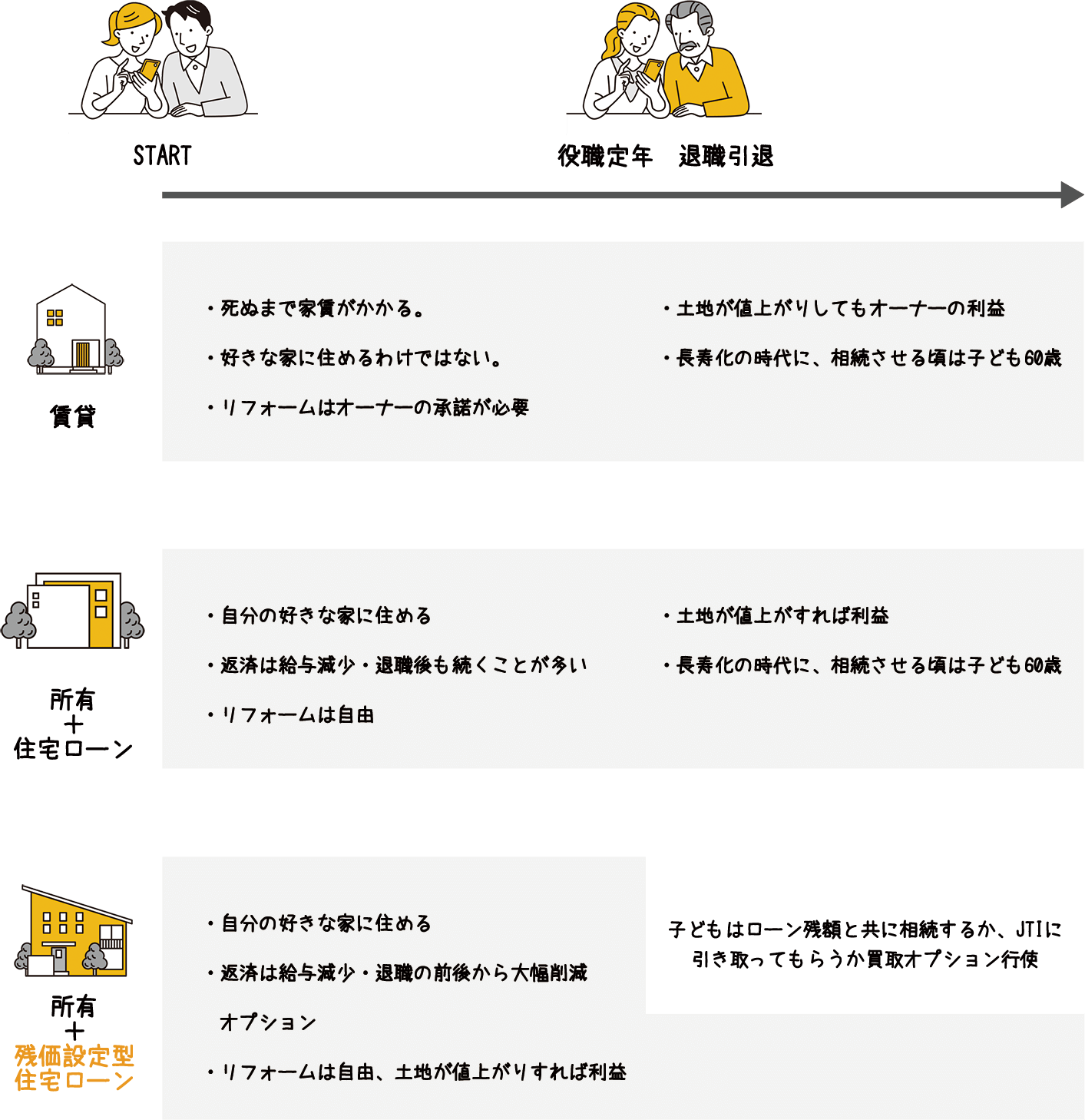

転職、役職定年、退職、再雇用、年金生活・・・

将来の収入減少に備えたい!

返済軽減オプションがあることで、残価設定月以降は、ローンの返済額を大幅に圧縮できます。

一方、ローンがいつまでも残りますので、ある意味では家を買わずに一生借家住まいをするのと似ています。しかし、軽減後の返済額は、近隣で同様の家を借りた場合の想定家賃相場の半額以下を目安に設計されています。

もちろん、人生順風満帆でこの期間に功成り名を遂げて住宅ローンを一気に返済してしまえる人もいるでしょう。でも、実際の給与統計に基づく平均的サラリーマンをみる限り、住宅ローンを借りる時点で、この時期にローンの返済負担を圧縮できるオプションを確保しておくことは、そのまま人生の安心につながります。

55歳からの収入低下リスク

2021年には高齢者雇用安定法が改正されて、65歳までの雇用確保が義務付けられ、さらに70歳までの雇用確保の努力義務が企業に課されました。しかし、多くの企業は定年を単純に延長するのではなく、いったん60歳で定年退職とした上で希望すれば65歳または70歳まで継続雇用されるかたちをとるところが大半です。日経ビジネスコンサルティングが2021年に実施した「定年後の就労に関する調査」によると、定年後の年収について、「定年前の6割程度」という回答が20.2%と最多で、「5割程度」が29.6%と続くとしています。

最近は55歳前後で役職定年といって、一握りの幹部昇進者を除いて管理職を一律にはずれる制度が普及してきています。管理職でなくなると基本給に上乗せされている職能給が激減し、多くの場合それまでの給与の6割程度になると言われています。

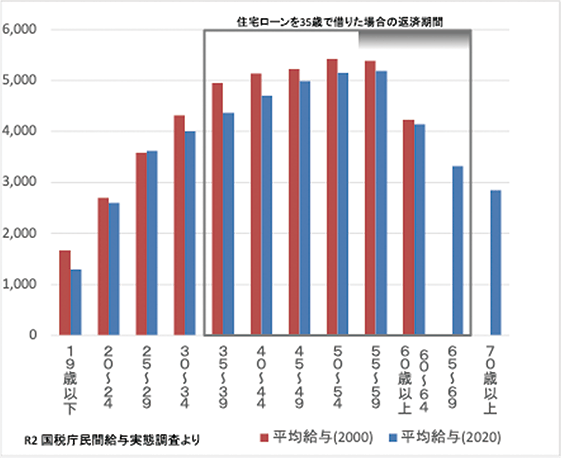

これに対して住宅ローンの標準的な期間は35年ですから、30代で借りた場合、給料の下落が始まってからも10年程度、それまでと同じ金額の返済が続きます。しかし、この最後の10年は子供が大学に進学したり、親の介護が始まったり、人生では一番お金のかかる時期と重なることが多いのです。給料は減るが出費は増えるこの時期は、住宅ローンの返済負担が殊更につらく感じられる時期ということができます。

家族で住む黄金の日々が過ぎたら、

次の世代に引き継いで次の人生に適した住まいに住み替えたい!

人生100年時代、家を子供に相続させるころには、子供も60歳前後になっている可能性が高くなりました。子供が家を引き継ぐ意思がなく、自分で売ってローンを返すつもりもないなら、買取オプションが自動発動されますので、JTIがローンと共に家を引き取って、自ら次の世代に循環させていきます。これにより、相続した家に誰も住まないまま空き家となる事態が回避されます。

人生100年時代とライフシフトの時代

人生100年時代

右図は、厚生省が毎年発表している生命表に基づいて、各年齢の人が90歳、95歳、100歳で生存している確率(生存確率)を示したものです。これをみると、60歳になった男性が90歳で生存している確率は30.1%、女性は54.6%です。還暦を迎えた女性の2人に1人、男性の3、4人に1人は90歳まで生きるということになります。同じ年齢の平均死亡年齢は男性が84.1歳、女性が89.4歳ですから、平均余命で考えているよりも人はずっと長生きします。実は、この生存確率は、この20年間ほどで倍になっていて、まだ伸び続けています。つまり、退職前後の時期から人生が30年程度あることがあたり前になっているわけです。

マルチステージライフ

こうしたなか、従来の、教育期−就労期−引退期という3つに区分されたスリーステージライフから、一生のうちに異なる仕事や生き方を複数経験するマルチステージ型の生き方が不可欠になってきています。単に人生が長くなったからというだけではありません。

大手企業ですら、もはや終身雇用を維持できないことを明確に謳うようになり、働き方も「どこに勤めているか」というメンバーシップ型から、「何ができるか」というジョブ型へと急速に転換しています。

寿命は延びる一方で少子化が進んでいるため、年金財政の逼迫状況が改善することは期待できません。定年まで勤め上げてあとは「楽隠居」できる人は稀と考えたほうがよいでしょう。むしろ、まだ可能性が残る40代や50代のうちに、会社に雇われるのではなく、自分自身でできるだけ長く働き続けられる仕事にライフシフトする人が増えるのではないでしょうか。

職・住分離

一方、ネットワーク技術やインフラの発展とコロナ禍によって在宅勤務やリモートワークがあたり前となり、「通勤圏」に住まずに働くことが可能になってきました。人類の歴史上初めて、職業のある場所と住む場所が大きく異なることが許される職・住分離の時代が訪れたのです。この結果、仮に勤め先や仕事が同じでも、住む場所を思い切って大きく変えることが可能となっています。

ライフチェンジと「家の束縛」からの自由

こうした大きな変化の中にあって、中年期に勤め先に通勤可能なところに持家を取得して子供を育て、引退後も基本的にはそこを終の住まいとするという、スリーステージ対応型の住生活はもはや過去のものになりつつあります。

ただし、子育て時代という人生でいえば黄金の時代に新しい家を買って家族を営むということが大変幸せなことであること自体に変化はありません。問題は、その時期のあとに、まだ同じかそれ以上の期間の人生が始まるということです。そして、その人生はいかなる意味でも「余生」などではなく、「現役」であり、その時期をすごすのに最適の場所と家があります。新しい人生には新しい住まいが必要となる可能性が高いのです。

残価設定型住宅ローンの条件を試算してみよう!

残価条件シミュレーション

- <注意事項>

-

- このシミュレーションは、詳しい住所等を入力しないでも、郵便番号だけで大まかな残価設定条件がわかるようにした簡易計算です。実際に残価設定型住宅ローンの利用する場合には、具体的な所在地や物件毎の情報をもとに個別に査定が必要となりますので、このシミュレーションの結果と大きく食い違うことがありえます。利用を希望されるときはあらかじめJTIの残価保証制度を導入している住宅事業者にご相談ください。

- 地域によっては郵便番号単位の簡易計算ができないことがあります。この場合は申し訳ありませんが、JTIの残価保証制度を導入している住宅事業者に直接ご相談ください。

- シミュレーションにより、35年(完済上限年齢80歳)の住宅ローンを借り入れた場合に残価設定月が何年目となり、その時点で返済額軽減オプションを行使する場合の当初ローンとオプション行使後のローンの条件(プラン1)と、残価設定月がご希望の年齢となるようにしたときの、当初ローンとオプション行使後のローンの条件(プラン2)がわかります。

<下記枠内に必要事項をご入力ください>

残価設定型住宅ローン シミュレーション結果

| 物件所在地郵便番号 | |

|---|---|

| 土地面積 | |

| 延床面積 | |

| 当初借入額 | |

| 当初借入金利想定 | |

| オプション行使後金利想定 |

- これまでの35年住宅ローン

-

完済時の年齢 完済時まで月支払額

| 当初ローン完済期間 | |

|---|---|

| 残価設定月 |

| 借入時年齢 | |

|---|---|

| 月返済額 |

| オプション行使年齢 | |

|---|---|

| 行使時残高 | |

| 月返済額 |

| RM転換年齢 | |

|---|---|

| 死亡時一括返済額 | |

| 月利払額 |

- 総返済額の比較

-

①当初ローンを期限まで完済

オプションを行使②当初ローンの完済期限まで ③RM転換年齢まで ① − ② ① − ③

| 当初ローン完済期間 | |

|---|---|

| 残価設定月 |

| 借入時年齢 | |

|---|---|

| 月返済額 |

| オプション行使年齢 | |

|---|---|

| 行使時残高 | |

| 月返済額 |

| RM転換年齢 | |

|---|---|

| 死亡時一括返済額 | |

| 月利払額 |

- 総返済額の比較

-

①当初ローンを期限まで完済

オプションを行使②当初ローンの完済期限まで ③RM転換年齢まで ① − ② ① − ③

残価設定型住宅ローンを借りる

かeせるオプション証明書(残価設定型)発行対象住宅のみ

JTIの残価設定型住宅ローンが利用できる

JTIの協賛住宅メーカー、住宅事業者一覧(五十音順)

| 会社名 | ホームページ | 関連サイト |

|---|---|---|

| 旭化成ホームズ株式会社 | ||

| 住友林業株式会社 | ||

| 積水化学工業株式会社 | ||

| 大和ハウス工業株式会社 | ||

| トヨタホーム株式会社 | ||

| パナソニックホームズ株式会社 | ||

| 株式会社北洲 | ||

| ミサワホーム株式会社 |

| 会社名 | ホームページ |

|---|---|

| 株式会社アットハウジング | |

| 株式会社アート建工 | |

| 株式会社アルフレンテ | |

| 株式会社石橋工務店 | |

| 株式会社エクシエ | |

| 有限会社大元工務店 | |

| ケーズテクノホーム株式会社 | |

| 株式会社坂本工務店 | |

| 株式会社住工房スタイル | |

| タナカホーム株式会社 | |

| 株式会社中広地所 | |

| 林谷工業株式会社 | |

| 株式会社Vie house | |

| 百年住宅株式会社 | |

| 百年住宅西日本株式会社 | |

| 株式会社ヘルシーホーム | |

| 明工建設株式会社 | |

| 株式会社モリタ装芸 | |

| 株式会社ヤマジホーム | |

| 株式会社山喜 | |

| 有限会社山野内建設 | |

| 株式会社LIFEFUND | |

| 株式会社わいけい住宅 |

指定金融機関のみ

JTIの残価保証を利用したオプション付き残価設定型住宅ローンは、JTIの指定金融機関からしか借りることができません。

指定金融機関一覧

| 金融機関名 | 種類 | ホームページ | お客様窓口 |

|---|---|---|---|

| 日本住宅ローン株式会社 | モーゲージバンク | ローンサポート部

03-6701-7700 |

|

| 株式会社三菱UFJ銀行 | 銀行 | ||

| 楽天銀行株式会社 | 銀行 | 住宅ローン窓口 0570-095-600 |

FAQ

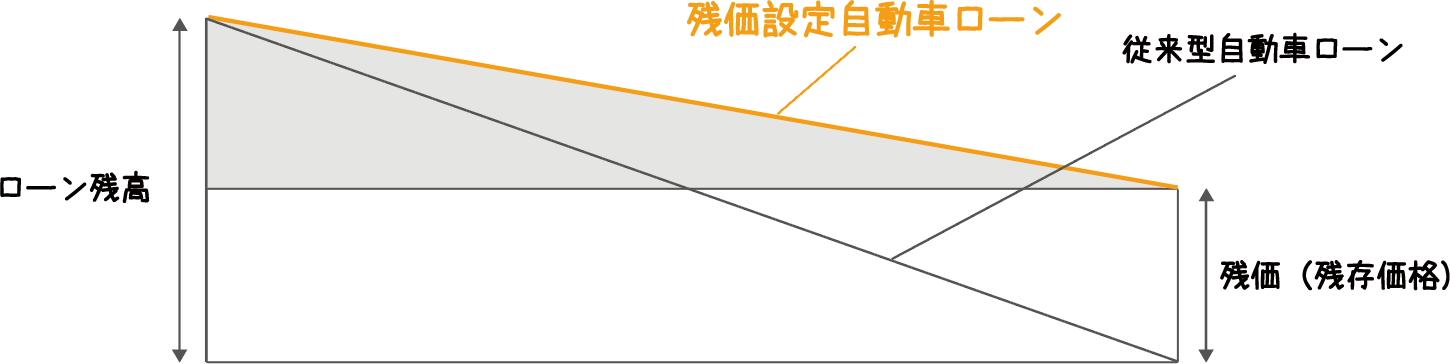

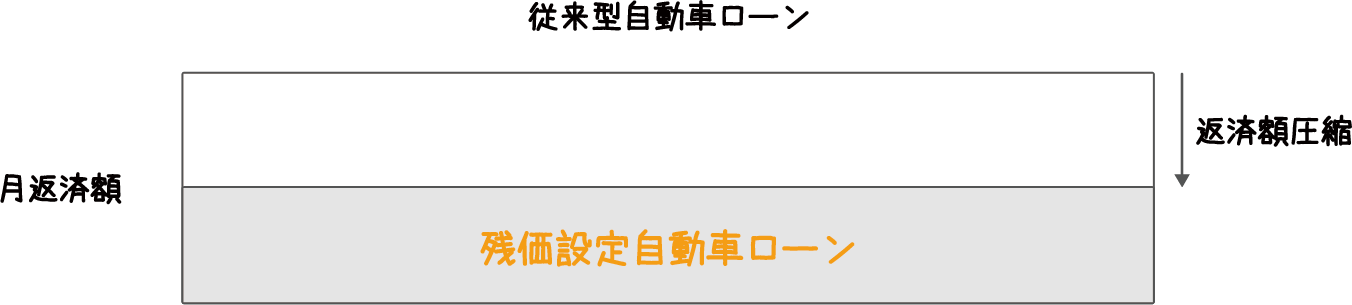

- 自動車残クレとどう違いますか?

自動車残クレ

自動車の残価設定ローン(残クレ)は、3年〜5年後のローン期限における自動車の「残存価格」を貸主が保証し、元本をそこまでしか返済しないことにしてローンの月返済を圧縮したものです。

残価設定型住宅ローン(オプション付加型)

- 最初は普通の住宅ローンなので返済額の軽減はありません。

- 将来の残価設定月以降の住宅の残価をJTIが保証し、残価設定月以降であればいつでも、返済額軽減オプションを行使することで、ローンの返済額を大幅に圧縮したり、買取オプションを行使することで、ローンから解放されるようにしたものです。

- 自動車残クレ型の残価設定型住宅ローンは可能ですか?

-

住宅についても自動車残クレ型の住宅ローンを考えることはできますが、自動車と違って、土地の価格が場所によって異なることから地価の高い首都圏等、地域を限定してしか提供が難しいようです。

- 残価設定型住宅ローンの仕組みは?

- 普通の住宅ローン+残価設定月から行使できる2つのオプション

当初ローンは普通の住宅ローン

借主は、最初は、銀行やモーゲージバンクからこれまでと期間や金利が全く同じ普通の住宅ローンを借ります。

JTIが事前に残価査定

住宅メーカーからの事前の依頼に基づいて、残価保証を提供する非営利法人であるJTIが、個々の住宅毎に残価設定月とその時点の買取保証額を査定します。買取保証額は、JTIが運営するマイホーム借上げ制度を利用して実現可能な家賃に基づくコンピューターモデルを利用して計算されます。

返済額軽減オプションを付与

銀行やモーゲージバンクは、貸し出す住宅ローンについて、残価設定月以降いつでも、月返済額を大幅に圧縮した住宅ローンに条件変更するか、そうした条件のローンに借り換えるオプションを借主に付与します。

買取オプションを付与

非営利法人は、残価設定月以降いつでも、その時点での住宅ローンの残高と同じ金額で住宅(建物・土地)を買い取るオプションを借主に付与します。

死亡時一括償還

返済額軽減オプションを行使して返済額を圧縮したあとのローンは、借主が死ぬまで借りていることができます。また、家が完成してから50年たったところからは金利のみの支払いとなります。この結果、残価設定月以降、死ぬまで同じような家を借りたときの家賃よりはかなり低めの支払で家を所有し続けることができる一方、死んだときには、買取オプションにより必ずローン残高で買い取ってもらえます。もちろん、相続人が住みたいとか、ローン残高より高く売れるといった事情があるなら相続人が返済して自分のものにしても全く構いません。

- 残価設定型住宅ローンイメージ

- どんな住宅でも利用可能ですか?

当面は認定長期優良住宅のみ

JTIの残価保証は住宅を、マイホーム借上げ制度を利用することで得られる家賃収入に基づいて家の価値を決定しています。このため、家の耐用年数が長ければ長いほど保証可能な価値が大きくなります。このため、2022年11月現在、対象となる住宅を、国がその建築を推進している長期優良住宅法に基づいて認定を受けた長寿命住宅(認定長期優良住宅)に限定しています。

JTIに協賛する事業者や団体加盟の事業者で

特に認定を受けたものが施工する20年〜25年後の価値を保証するためには、単に作ったときに頑丈なだけでなく、継続的に維持管理がなされねばなりません。自動車の残クレでも、6か月ごとの点検を受けることが条件になっています。JTIが残価保証を行う住宅については、事業者ごとに維持管理の体制をJTIが確認し、少なくとも、10年目から5年毎に定期点検を受検し、その結果をJTIに報告した上、住宅の耐久性の維持に必要な修繕を実施することを義務付けています。

- どんな住宅ローンにもオプションは付けられますか?

指定金融機関に限る

JTIの残価保証を活用した残価設定型住宅ローンは、JTIが指定金融機関として認めたモーゲージバンク(住宅金融支援機構の住宅ローンを取り扱う金融機関)か、銀行等の民間金融機関に限られています。

- 残価設定月はどうやって決まるのですか?

ローンと家の価値の交点

残価設定月は、JTIが保証する個々の住宅の将来の価値と、ローンの残高が初めて同じ金額になる月のことです。JTIは、マイホーム借上げ制度を利用すれば「いくらで借り上げることができるか」という将来の想定家賃を基礎に住宅の将来価値を計算します。JTIは計算にあたり非常に保守的な想定をおいているため、残念ながら、購入当初は購入価格よりかなり低い金額にしかなりません。しかし、長期優良住宅は非常に長期間賃貸運用することができますので、時間の経過によってあまり減少しないという特徴があります。これに対して、ローンの残高は35年間でゼロになるわけですから、将来のある時点でローンの残高と交叉して、それ以降は家賃から計算した家の価値がローンの残高を上回るようになるのです。この交叉点が残価設定月となります。あくまで経験則ですが、融資比率9割を前提にしますと、全国どこでも、だいたい借りてから20年目〜25年目前後に残価設定月が決まることが多いです。

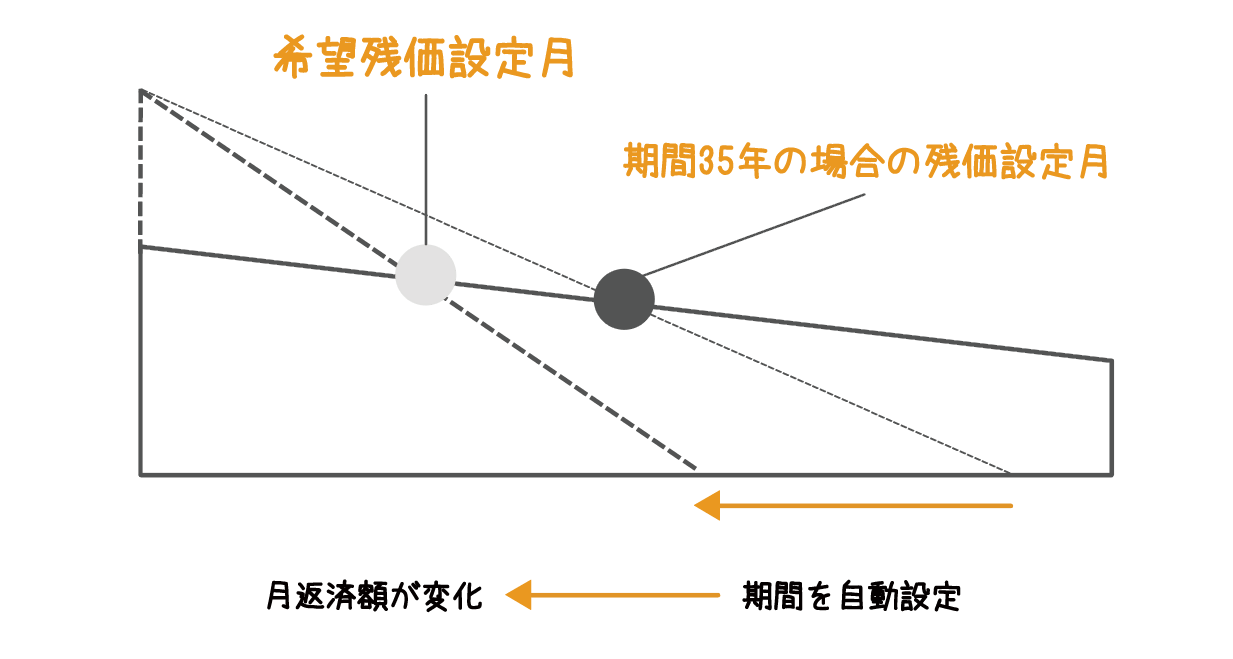

自分で残価設定月を決めることもできる

希望する残価設定月を設定し、ローンの借入条件を逆算することもできます。この場合、希望した残価設定月における住宅の将来価値が同月における融資残高となるように、住宅ローンの借入期間を自動設定します。

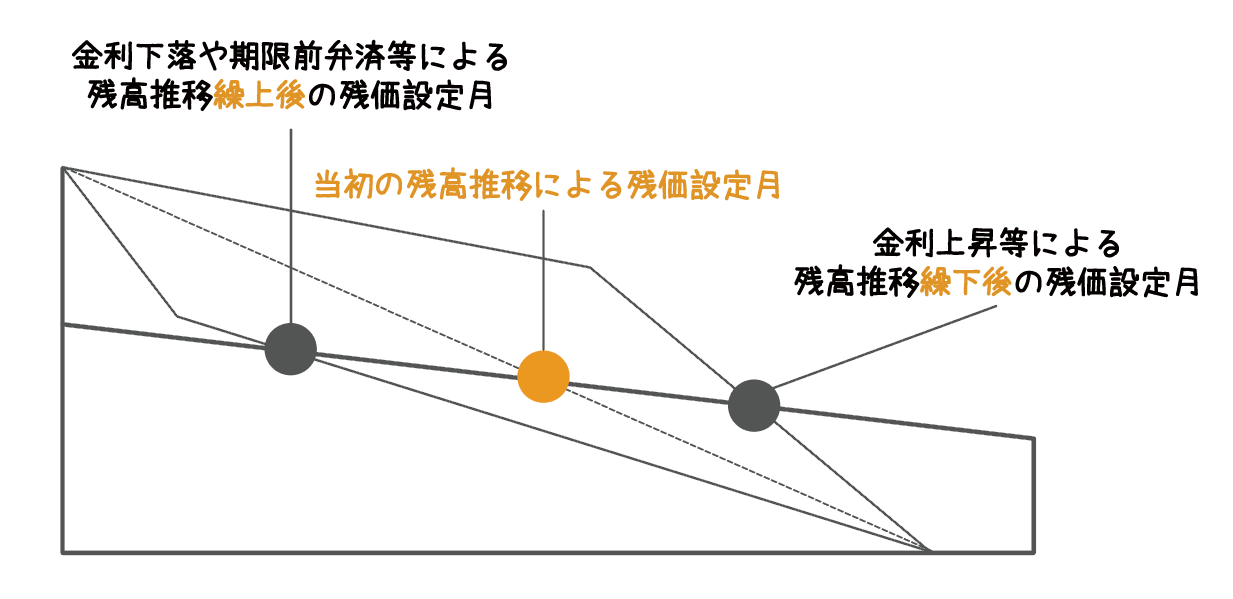

- 期限前弁済時・金利変動でローンの残高が変化したら

残価設定月はどうなりますか? - 住宅ローンでは、約定の返済に加えて、元本を多めに返済することにより期限を短縮したり、返済額を圧縮し たりすることが容易にできるようにしている場合が多いのですが、期限前弁済すると残高推移が変化しますので、残価設定月がその分繰り上がります。また、変動金利の住宅ローンについて金利が変わりますと、毎月の返済額に占める元本の金額が変わりますので、やはり残高推移が変化するため、残価設定月が変わります。

- JTIでは借主の事前承諾を得て、金融機関から送られた残高データに基づいて、残価設定月を再計算します。再計算した結果は、借主がweb経由でJTIに依頼すれば直接メール等で通知されます。

- 残価設定月以降に住み替える場合、買取オプションを行使する必要がありますか?

買取オプションの行使は任意ですが、行使しないときは、住み替え後もローンの返済が続きます。ただし、返済額軽減オプション行使後の返済額は大幅に圧縮されていることから、マイホーム借上げ制度を利用すれば、受取家賃でローン返済を十分に賄うことができる場合がほとんどと考えられます。最近は、賃貸運用をする場合には住宅ローンの条件を厳しくしたり、全額返済を迫られることが多いのですが、残価設定型住宅ローンについては、マイホーム借上げ制度による運用が当初から認められています。

なお、JTIでは、買取オプションを供与する住宅については、かeせるオプション証明書(残価設定型))を発行する前提として、長期間賃貸を行うことのできる優良住宅の条件を満たしている必要があります。この基準を充たした住宅については、マイホーム借上げ制度を利用する場合に、50歳以上の年齢制限が撤廃されると共に、空室時の最低保証家賃の金額を50年間一定金額以上とすること等が保証されています。

- 買取オプションを行使した代金はどのように支払われるのですか?

買取オプションを行使した場合の代金はその時点の住宅ローンの残高となり、ローンの完済に全額が当然に充当されますので、清算金等は発生しません。なお、JTIがローン残高に相当する現金を支払う代わりに、ローン債務をそのまま引き継ぐことも認められています。この場合、それまでの借主は、それ以降一切責任を負担しない免責的債務引受という方法によることになっていますので、結果的には現金でローンを完済してもらったのと同じことになります。

免責的債務引受

残価設定型住宅ローンには、もう一つ、最近の民法大改正で規定が設けられた「法技術」が使われています。債権者の承諾を得て、他人の債務を以後自分の債務として引き受ける場合、原則として、元の債務者も債務者の地位に留まり、債務引受をした者と連帯して債務を負担する併存的債務引受が原則なのですが、債権者が承諾するときは、元の債務者を免責し、以後、債権者と債務引受をした者のみとの関係とすることができます。これを免責的債務引受といいます。

残価設定型住宅ローンについては、買取オプションを行使したときにJTIが免責的債務引受により対価を支払うことを貸主金融機関があらかじめ承諾しています。

- 残価より高く売れるときはどうなるのですか?

買取オプションの行使は権利であって義務ではないため、その時点でローン残高より高く売れるときは、オプションを行使する必要はありません。

残価査定は20年以上先の家の価値を保証するものなので、非常に保守的な想定をいろいろ行って算出しています。このため、多くの場合、その時点であらためて査定をしてもらえば、保証額を上回ることが多いと考えられます。

それなら、買取オプションに意味がないかというとそうでもありません。

- まず、残価設定型住宅ローンの最大のメリットは、返済額の軽減です。そして、金融機関は買取オプションでJTIが住宅の残価を保証することを前提に、返済額を軽減することを認めているのです。

- また、保守的な金額であっても、第三者が必ずローン残高で買い取ってくれることを保証してくれているなら、少なくともオーバーローンのリスクだけは確実に回避することができます。特に土地の値段は騰落が激しいため、値下がりのリスクは抑えた上で、値上がりしたときは利益を得られるオプションを確保しておくことには相応の意味があるのです。

- 返済額軽減後はいつ完済するのですか?

余裕があるなら多めに返して残高を減らしていくことは自由

返済額が少なくなっても、追加的に元本を返していくことは自由です。もともと、最初に借りたローンの返済程度はするつもりだったのなら、余裕がある間はそうしておけば、当初の期限頃には完済することができます。ただ、義務としてそうせねばならないのと、そうすることもできるというのとでは、万が一のときに大きな違いになるわけです。

買取オプションの行使

残価設定月以降はいつでも買取オプションを行使することができますから、家を手放しさえすればローン債務から逃れることができます。

死亡時における買取オプションのみなし行使

返済軽減オプションを行使した後は、期限を定めずに死亡時に残債務を一括して返済することになっています。団体信用生命保険は原則として利用できません(民間銀行については、返済額軽減後も70歳といった一定年齢まで対応している場合があります)。この結果、まず債務者の死亡によって、相続人は、対象となる住宅と住宅ローンの両方を承継することになります。そして、住宅ローンにはその時点で一括して返済する旨の定めがあることから、債務を承継した相続人が返済の義務を負担することになるわけです。しかし、相続人が死亡後一定期間以内に自ら返済しないときは、買取オプションが行使されたとみなしてJTIが家を引き取って返済を肩代わりすることになっており、家を承継したいと考えない限りは放っておけば債務も消滅しますので、相続人に実質的な負担が生ずることはありません。これは、家を相続させるニーズが昔に比べると少なくなっているという理解によります。

- 返済額軽減オプション行使後も団体信用生命保険が使えますか?

フラット35にオプションを付帯した残価設定型住宅ローンの場合、団信が付保できるのは、返済額軽減オプションを行使するまでの当初ローン(フラット35)だけです。

民間金融機関については、返済額軽減オプションの行使の場合に、借換えではなく同じローンのまま条件変更をしますので、オプション軽減後も一定年齢まで付保できる場合があります。

- 団信が付保できない場合、配偶者は住み続けられますか?

連帯債務者の場合

まず、本人と配偶者が当初ローンの連帯債務者である場合には、どちらもローンの借入人ですので両方が亡くなるまで、一括返済する必要はありません。ただし、子供やその他の共同相続人がいる場合には、遺産分割で配偶者が家の100%を受け継ぐことにするか、そうでないときは、他の相続人に配偶者が住み続けることに同意してもらう必要があります。土地が値上がりして家を売ってローンを完済してもかなりの金額が残りそうな状況で、他の相続人との調整がうまくいかないと、売却を迫られて住み続けることが難しくなることもありえます。

連帯債務・連帯保証の違いと死亡時一括返済

少し難しい話ですが、連帯債務とは、両方が共同で借主となることを言い、貸主は連帯債務者である夫婦のどちらにもローンの返済を全額請求することができます。ただし、団信は、連帯債務者のうち実質的に主たる借主となる夫(または妻)だけが加入することができます。

これに対し、連帯保証は、一方が主たる債務者で他方は保証人という関係になるわけですが、法律上、貸主は主たる債務者と保証人のどちらにもローンの返済を全額請求することができ、保証人は主たる債務者に先に請求してくれとは言えないため、実体は連帯債務とほとんど変わりません。

しかし、リバースモーゲージのように死亡時一括返済の場合は、連帯債務ですと両方が死なないと条件を満たさない一方、連帯保証の場合は主たる債務者が死んだ時点で条件を満たすことになるため大きな違いが生じます。民間銀行の中にはこの違いに配慮していないところが多いので注意する必要があります。

配偶者居住権を遺言で設定しておく

そこで、民法改正により令和2年から導入された配偶者居住権をあらかじめ配偶者に遺言で設定することにしておけば、配偶者が生きている間は、他の相続人との関係で住み続けることを権利として主張できます。配偶者居住権を登記すれば、そのあとに家を譲り受けた第三者に対しても権利を主張できます。ただし、残価設定型住宅ローンの貸主はもともと抵当権を先に登記していますから、抵当権のほうが優先することには注意が必要です。

配偶者居住権

結婚して手に入れたマイホームは基本的には夫婦の共同財産です。しかし、日本では家を夫の名義にしていることが多いため、夫の死後他の相続人と争いになり妻が家に住み続けられなくなることがありました。このため、配偶者は、つれあいの死後6か月間は、他の相続人や受贈者との関係で家に住み続ける権利を有し(配偶者短期居住権)、さらに、故人が死ぬ前に配偶者居住権を与える旨の遺言をしていたときは、配偶者は死ぬまで故人と住んだ家に住み続けることができることになりました。素人目にはあたり前のことのように思えますが、法整備がなされたのはごく最近なのです。なお、配偶者居住権は配偶者短期居住権と同様、他の相続人や受贈者に当然に主張できますが、第三者との関係では登記をせねばなりませんので注意が必要です。配偶者居住権を設定しておくと相続税との関係で有利になる場合があることもあって、利用が増えているようです。

連帯債務者でない場合

一方、配偶者が連帯債務者でない場合には、主たる債務者が死亡したときに一括返済せねばなりません。もし一括返済ができなければ買取オプションを行使して家を引き渡すことになり、上述のように配偶者居住権は抵当権に劣後しますので、明渡しを迫られることになります。もちろん、貸主からしますと、配偶者の返済能力に懸念がない、十分な収入のある子供が連帯保証をするといった事情があるなら、何が何でも配偶者を追い出してローンを全額返してもらう必然性はありませんから、配偶者が債務を引き受けて住み続けることを認める可能性は十分あると思います。しかし、現在のところは借りる時点からこの点にあらかじめ配慮した仕組みは存在しません。このため、上述のように、配偶者を連帯債務者とした上で、配偶者居住権を遺言で設定しておくことが望ましいと考えられます。

- 返済額軽減オプション行使後に住み替える場合、家を賃貸しても構いませんか?

マイホーム借上げ制度の利用は自由

残価設定型住宅ローンを借りている間でも、借り手はマイホーム借上げ制度を自由に利用できます。

家賃でローンを無理なく返済

住宅ローンが残った家に住まなくなったときは、借上げ制度を利用すれば家賃を返済にあてることができます。しかし、家賃の額がローンの返済額に満たないことも少なくありません。そこで、残価設定型住宅ローンの返済額軽減オプションは、オプション行使後に家に住まなくなった場合に、売らずに、マイホーム借上げ制度で運用すれば非常に高い確率で家賃が返済額を上回るような水準となるように設計されています。これにより、残価設定型住宅ローンを借りておけば、住まなくなってもローンを家賃で返済し、多くの場合は、多少の利益も残ることになるわけです。

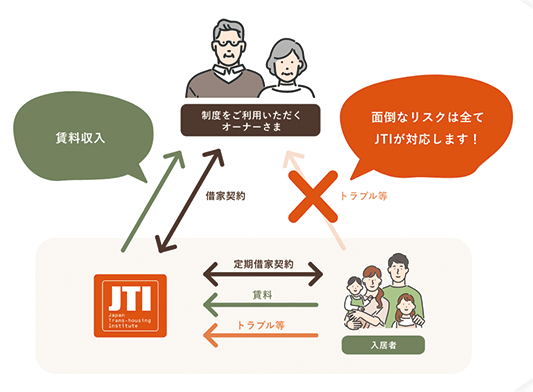

マイホーム借上げ制度

JTIが、国の支援も得て50歳以上の方が所有する住まなくなった家を借り上げて、これを次の若い世代を中心に転貸する仕組みです。長期優良住宅やこれに準ずる耐久性を有する住宅については、取得時に証明書を発行して50歳という年齢制限を免除する等の仕組みもあります。借上げは終身ですので、家が運用可能である限りJTIの側から解約することはありません。一方、転貸は定期借家で行うことによって、契約の切れ目では貸主の側から借上げを解約することで、家に戻ったり、売ったりすることができるようになっています。転貸家賃からは管理費のほか空室保証のための積立金として控除されますが、その代わりに転貸借の期限や入居者らかの解約により空き家・空室となったときも、JTIが一定の家賃を支払いますので家賃収入が途切れません。JTIの家賃債務は一般財団法人高齢者住宅財団に設定された国の基金により債務保証がなされていますので、事実上、家が一種の年金に変わるわけです。

- 取扱住宅事業者を教えてください

- ご不明のときは、以下のJTIスタッフまでご連絡ください。

-

- お電話でのお問い合わせ

- 03-5211-0757※午前9時~午後5時(土日祝を除く)

- メールでのお問い合わせ

- お問い合わせフォーム

- 指定金融機関を教えてください

- ご不明のときは、以下のJTIスタッフまでご連絡ください。

-

- お電話でのお問い合わせ

- 03-5211-0757※午前9時~午後5時(土日祝を除く)

- メールでのお問い合わせ

- お問い合わせフォーム

お問い合わせ

残価設定型住宅ローンやJTIの残価保証についてのお問い合わせは以下からお願いします。

折り返し、担当よりご連絡をさせていただきます。

お電話でのご相談をご希望のお客様は、下記までお問い合わせください。

- お電話でのお問い合わせ

- 03-5211-0757 ※午前9時~午後5時(土日祝を除く)